公的年金制度は国の一般会計とは別に、「特別会計」で管理されています。特別会計とは、特定の歳入(収入)・歳出(支出)をもつ会計のことで、現在13種類の特別会計が設置されています。その一つが「年金特別会計」です。

「年金特別会計」は、以下の6つの勘定に分かれています。

-

基礎年金勘定:国民年金法等に基づく基礎年金事業の収支を管理しています。基礎年金制度は1985年(S60)に創設されました。それ以前は、国民年金や厚生年金など、個別の保険制度の加入者間で相互扶助を行なっていましたが、加入制度によって給付額が異なるなど不公平感がありました。そのため、基礎年金を経由して保険料が行き来する仕組みが導入されました。導入時、厚生年金の給付費の15%が国庫負担だったことを踏まえ、基礎年金では給付費の1/3を国庫が負担することとされました。その後、2009年(H21)には、年金制度の持続可能性を高めるため、基礎年金の国庫負担割合が1/2に引き上げられました。

-

国民年金勘定:国民年金法等に基づく事業の収支を管理しています。

-

厚生年金勘定:厚生年金保険法に基づく事業の保険収支を管理しています。

-

健康勘定:健康保険に関する業務を扱います。

-

子ども・子育て支援勘定:厚生年金に加入している事業主が納める「子ども・子育て拠出金」を管理しており、主に児童手当の財源として運用されています。

-

業務勘定:公的年金制度や健康保険に関する業務を行うための経費を管理しています。

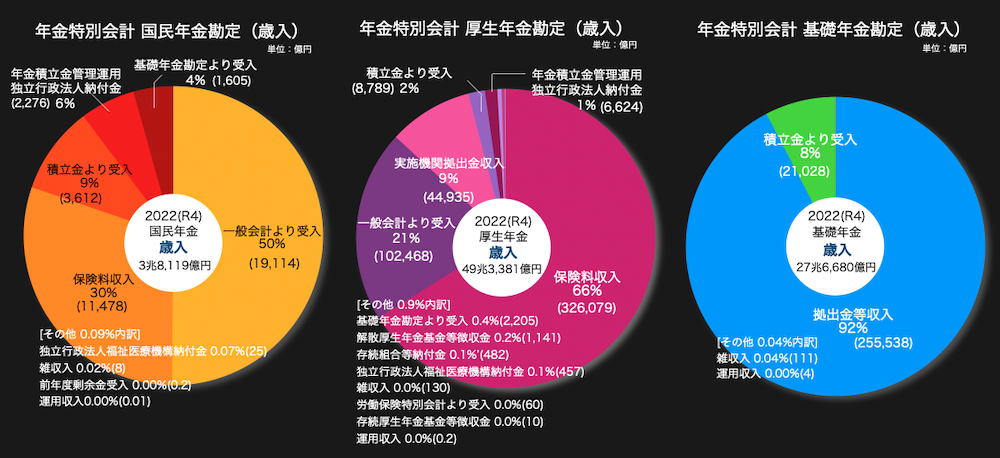

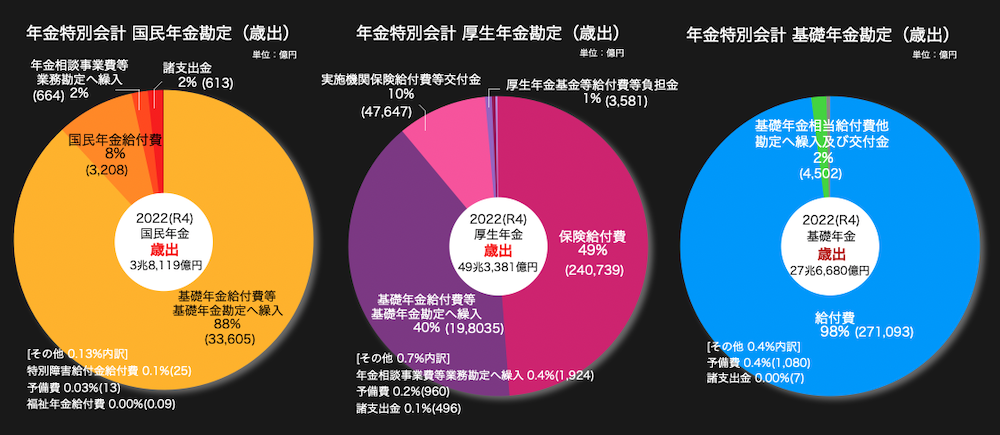

ここでは公的年金として徴収されている「基礎年金」「国民年金」「厚生年金」の歳入と歳出をグラフで示します。

このグラフは厚生労働省が公表している2022年度(R4)の年金収支を表しています。()内の数値は金額、単位は億円となっています。

それぞれの歳入・歳出を比較すると、国の一般会計(主な財源は税金)から、国民年金へは歳出額の50%にあたる1兆9,113億円、厚生年金へは歳出額の21%にあたる10兆2,468億円、合計で12兆1,581億円の税金が投入されていることがわかります。

基礎年金の歳入項目にある「拠出金」とは、主に厚生年金や国民年金から支払われたお金のことです。私たちは国民年金保険料や厚生年金保険料を支払っていますが、直接それぞれの年金の給付に使われるだけではなく、「拠出金」という形で基礎年金へと流れています。特に会社員が加入する厚生年金の保険料は、その多くが基礎年金の財源として使われています。これは国民全体の共通の年金基盤である基礎年金部分をみんなで支え合う、という考え方に基づいています。

厚生年金の歳入は一般会計からの受入10兆2,468億円と、厚生年金保険料徴収分32兆6,079億円などを合わせると、合計49兆3,381円になります。このうち、厚生年金自体の給付に充てられるのは49% 24兆738億円に限られます。残りのうち40% 19兆8,035億円は基礎年金勘定へ繰入されて、年金制度の基盤となる基礎年金の給付に充当されています。

(※「繰入」とは、ある勘定から別の勘定へお金を移すことです。ここでは、厚生年金勘定から基礎年金勘定へお金が移されることを指します)

なお、年金制度は一定の積立金を保有し運用収入を得る仕組みとなっており、令和4年時点での収益は122兆5,997億円となっています。

出典:厚生労働省 予算に関する情報 令和4年度

URL:https://www.mhlw.go.jp/wp/yosan/kaiji/nenkin01.html